やまぐちECエール便参加事業者募集のご案内

やまぐちECエール便参加事業者募集のご案内

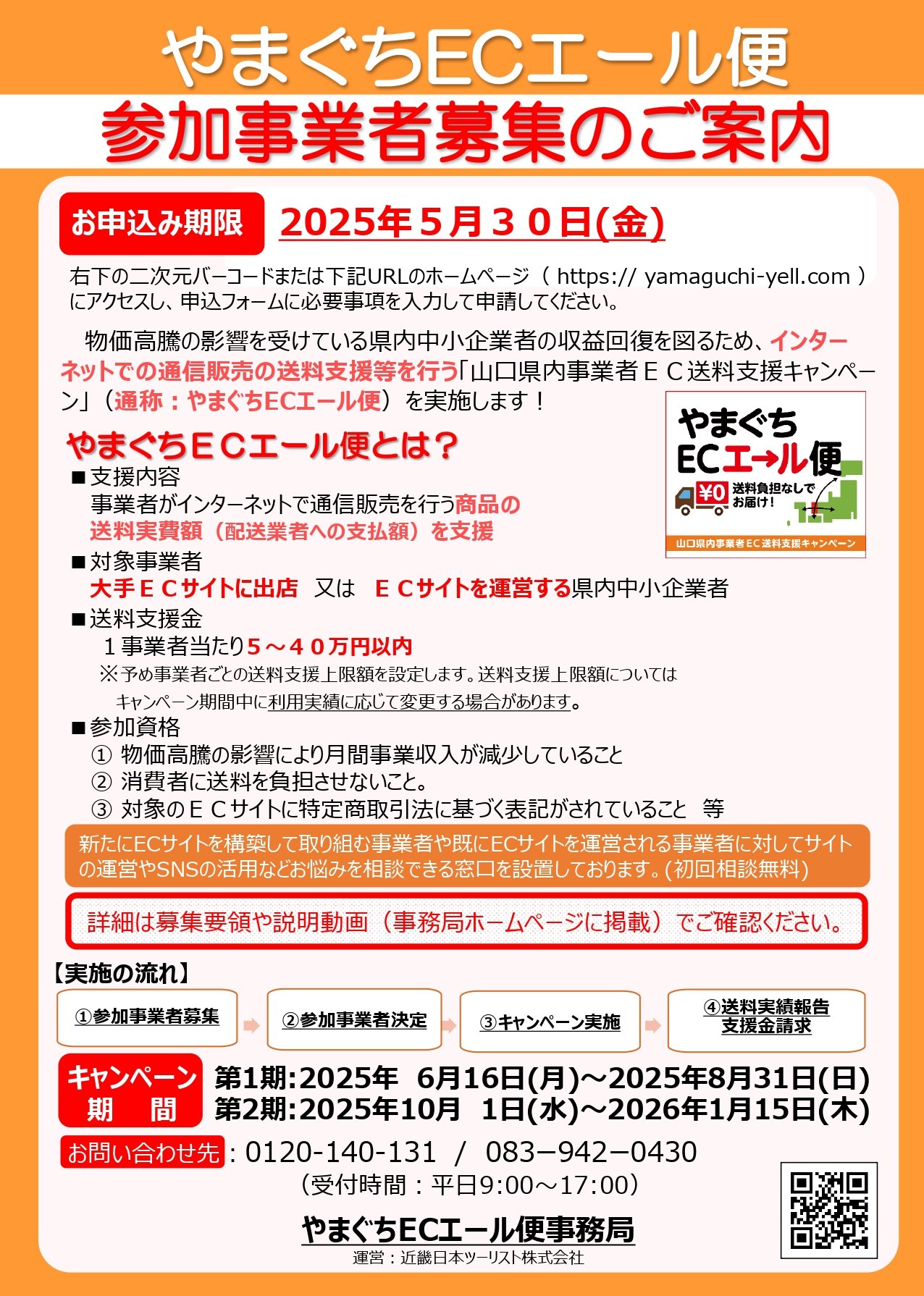

物価高騰の影響を受けている県内中小企業者の収益回復を図るため、インターネットでの通信販売の送料支援等を行う「山口県内事業者EC送料支援キャンペーン」(通称:やまぐちECエール便)を実施します!

♢対象事業者

大手ECサイトに出店またはECサイトを運営する県内中小事業者

♢送料支援金

1事業者当たり5~40万円以内

※予め事業者ごとの送料支援上限額を設定します。送料支援上限額についてはキャンペーン期間中に利用実績に応じて変更する場合があります。

♢参加資格

①物価高騰の影響により月間事業収入が減少していること

②消費者に送料を負担させないこと

③対象のECサイトに特定商取引法に基づく表記がされていること 等

♢お問い合わせ先

やまぐちECエール便事務局

(運営:近畿日本ツーリスト㈱)

TEL:0120-140-131 / 083-942-0430

(受付時間:平日9:00~17:00)

詳細はこちらのURLよりご確認ください。

ソーシャルボタン

こちらの記事も読まれています。

サンフェスタしんなんよう写真コンテスト サンフェスタしんなんよう写真コンテストを開催致します。

撮影対象

【サンフェスタ部門】第48回サンフェスタしんなんようのステージ、みこし、もみ太鼓、風景等

【ゆめ花火部門】第48回サンフェスタしんなんようの花火

8月3日(土)15時30分~22時(花火打上21時~)

※雨天決行・荒天中止

※花火のみ荒天時順延予定(翌日20時~)

開催場所

[…]

サンフェスタしんなんよう写真コンテスト サンフェスタしんなんよう写真コンテストを開催致します。

撮影対象

【サンフェスタ部門】第48回サンフェスタしんなんようのステージ、みこし、もみ太鼓、風景等

【ゆめ花火部門】第48回サンフェスタしんなんようの花火

8月3日(土)15時30分~22時(花火打上21時~)

※雨天決行・荒天中止

※花火のみ荒天時順延予定(翌日20時~)

開催場所

[…] サンフェスタしんなんよう写真コンテスト サンフェスタしんなんよう写真コンテストを開催致します。

撮影対象

第47回サンフェスタしんなんよう

8月5日(土)15時30分~22時(花火打上21時~)

※雨天決行・荒天中止

※花火のみ荒天時順延予定(翌日20時~)

開催場所

・新南陽駅前~政所周辺

※当日はTOSOH PARK […]

サンフェスタしんなんよう写真コンテスト サンフェスタしんなんよう写真コンテストを開催致します。

撮影対象

第47回サンフェスタしんなんよう

8月5日(土)15時30分~22時(花火打上21時~)

※雨天決行・荒天中止

※花火のみ荒天時順延予定(翌日20時~)

開催場所

・新南陽駅前~政所周辺

※当日はTOSOH PARK […] 「徳山駅前商業施設プロジェクト出店募集説明会」 徳山駅前商業施設プロジェクト出店募集説明会

徳山駅前地区市街地再開発事業で整備予定の商業施設について出店募集説明会が開催されますので、お知らせします。

徳山駅前商業施設への出店にご興味のある事業者様はぜひご参加ください。

主催

株式会社パークタウン商業運営

開催日時

2022年5月25日(水)14:00~15:00

参加方法

現地参加またはZoomによるオ […]

「徳山駅前商業施設プロジェクト出店募集説明会」 徳山駅前商業施設プロジェクト出店募集説明会

徳山駅前地区市街地再開発事業で整備予定の商業施設について出店募集説明会が開催されますので、お知らせします。

徳山駅前商業施設への出店にご興味のある事業者様はぜひご参加ください。

主催

株式会社パークタウン商業運営

開催日時

2022年5月25日(水)14:00~15:00

参加方法

現地参加またはZoomによるオ […] 新南陽商工会議所報2021.5No348

2021年5月

新南陽商工会議所報2021.5No348

2021年5月

【開催日:12/2】確定申告直前対策セミナー「経理・申告のポイント」 今年度の確定申告書作成では軽減税率に対応していかなければなりません。本講座では個人事業主の方を対象に、去年までとの違いや間違えやすいポイントをはじめ、消費税の確定申告に向けた経理処理から、申告書作成時まで演習を交えながら分かりやすく解説いたします。

確定申告直前の対策セミナーですので、是非この機会に、ご参加ください。

日時

令和元年12月2日(月) 14 […]

【開催日:12/2】確定申告直前対策セミナー「経理・申告のポイント」 今年度の確定申告書作成では軽減税率に対応していかなければなりません。本講座では個人事業主の方を対象に、去年までとの違いや間違えやすいポイントをはじめ、消費税の確定申告に向けた経理処理から、申告書作成時まで演習を交えながら分かりやすく解説いたします。

確定申告直前の対策セミナーですので、是非この機会に、ご参加ください。

日時

令和元年12月2日(月) 14 […]