【開催日:3/26】キャッシュレス時代対応セミナー

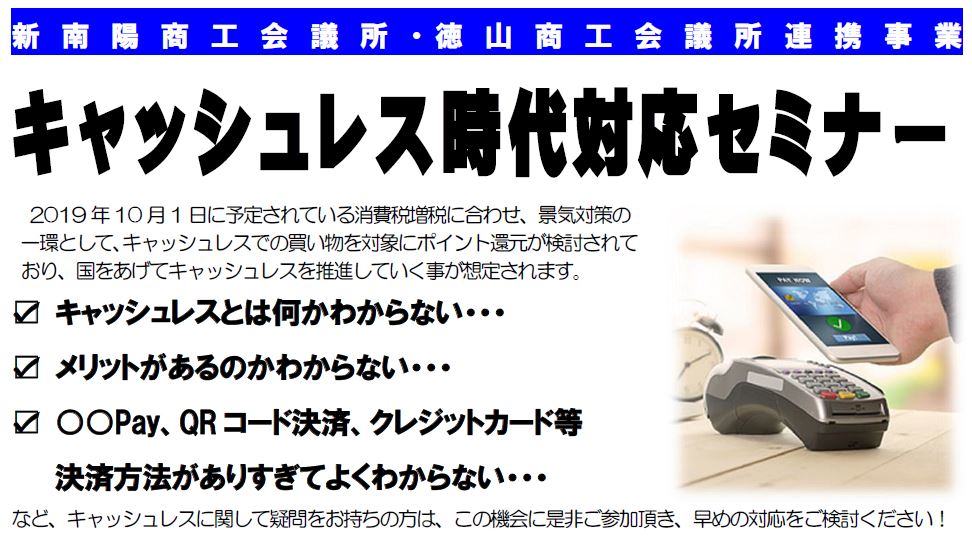

2019年10月1日に予定されている消費税増税に合わせ、景気対策の一環として、キャッシュレスでの買い物を対象にポイント還元が検討されており、国をあげてキャッシュレスを推進していく事が想定されます。

キャッシュレスに関して疑問をお持ちの方は、この機会に是非ご参加頂き、早めの対応をご検討下さい!!

セミナー情報

新南陽 会場『終了致しました』

| 日時 | 2019年2月27日(水) 14:00~15:00 |

|---|---|

| 場所 | 新南陽商工会議所 3F会議室 |

| 講師 | 山口フィナンシャルグループ

地域振興部 副調査役 西村 健則 氏 |

| 内容 | ☑ キャッシュレスとは何かわからない…

☑ メリットがあるのかわからない… ☑ 〇〇Pay、QRコード決済、クレジットカード等 決済方法がありすぎてよくわからない… などの疑問について分かりやすく説明致します。 |

| 参加料 | 無料 |

| 定員 | 50名 |

徳山 会場

| 日時 | 2019年3月26日(火) 14:00~15:00 |

|---|---|

| 場所 | 徳山商工会議所 6F会議室 |

| 講師 | 山口フィナンシャルグループ

地域振興部 副調査役 西村 健則 氏 |

| 内容 | ☑ キャッシュレスとは何かわからない…

☑ メリットがあるのかわからない… ☑ 〇〇Pay、QRコード決済、クレジットカード等 決済方法がありすぎてよくわからない… などの疑問について分かりやすく説明致します。 |

| 参加料 | 無料 |

| 定員 | 50名 |

申込方法

下記詳細より申し込み用紙をダウンロードしてお申し込みください。

※PDFを印刷して記入し、お申込み下さい。

※ご記入頂いたお客様の情報は、当該セミナーの運営上の管理に利用するほか、

新南陽商工会議所・徳山商工会議所が主催する各種事業の案内のために利用させていただきます。

ソーシャルボタン

こちらの記事も読まれています。

【中止】令和2年度サンフェスタしんなんよう中止のお知らせ 【中止】令和2年度サンフェスタしんなんよう中止のお知らせ

平素より、新南陽商工会議所・サンフェスタしんなんようの事業活動に格別のご高配を賜り、厚くお礼申しあげます。

さて、8月1日(土)に開催を予定しておりましたサンフェスタしんなんようは、新型コロナウイルス感染症の終息が見通せない状況の中、皆様の安心安全を最優先し、中止とさせていただきます。

何卒、ご理解 […]

【中止】令和2年度サンフェスタしんなんよう中止のお知らせ 【中止】令和2年度サンフェスタしんなんよう中止のお知らせ

平素より、新南陽商工会議所・サンフェスタしんなんようの事業活動に格別のご高配を賜り、厚くお礼申しあげます。

さて、8月1日(土)に開催を予定しておりましたサンフェスタしんなんようは、新型コロナウイルス感染症の終息が見通せない状況の中、皆様の安心安全を最優先し、中止とさせていただきます。

何卒、ご理解 […] 新南陽商工会議所報2020.3 No334

2020年3月号

新南陽商工会議所報2020.3 No334

2020年3月号  「ポリテクセンター山口 能力開発セミナー(機械系)」のご案内 【ポリテクセンター山口 能力開発セミナー(機械系)】「潤滑油剤の機械保全技術」を学ぶ

機械設備は、自動化や高性能化、複雑化、大規模化し、生産活動への依存度は増大しています。

一度、故障などの事故を起こし休止すれば、生産活動や修繕費、安全衛生対策など莫大な経済損失となり、企業経営に大きな影響を及ぼします。機械設備事故を防いで安定した生産活動を維持するためには機械設備の保 […]

「ポリテクセンター山口 能力開発セミナー(機械系)」のご案内 【ポリテクセンター山口 能力開発セミナー(機械系)】「潤滑油剤の機械保全技術」を学ぶ

機械設備は、自動化や高性能化、複雑化、大規模化し、生産活動への依存度は増大しています。

一度、故障などの事故を起こし休止すれば、生産活動や修繕費、安全衛生対策など莫大な経済損失となり、企業経営に大きな影響を及ぼします。機械設備事故を防いで安定した生産活動を維持するためには機械設備の保 […] 事業所における新型コロナウイルスの感染拡大防止に向けた対応について(要請) 事業所における新型コロナウイルスの感染拡大防止に向けた対応について(要請)

新型コロナウイルス感染拡大防止に向けて、周南市より当所への要請がありました。会員の皆様も感染拡大防止に向けてご理解、ご協力の程、宜しくお願い致します。

事業所における新型コロナウイルスの感染拡大防止に向けた対応について(要請)

[…]

事業所における新型コロナウイルスの感染拡大防止に向けた対応について(要請) 事業所における新型コロナウイルスの感染拡大防止に向けた対応について(要請)

新型コロナウイルス感染拡大防止に向けて、周南市より当所への要請がありました。会員の皆様も感染拡大防止に向けてご理解、ご協力の程、宜しくお願い致します。

事業所における新型コロナウイルスの感染拡大防止に向けた対応について(要請)

[…] 第48回サンフェスタしんなんよう【 開催日 2024 / 8 / 3 】 新南陽地域の夏の風物詩サンフェスタしんなんよう

“永源山の四季”をテーマに行われる山口県周南市の花火。今年は2500発の花火が夜空に咲き誇ります。小高い丘の上から打ち上げられるので、新南陽駅周辺からも見物できます。祭りでは、神輿やステージイベントなども実施します。

【PDF版】サンフェスタしんなんようチラシ

令和6年8月3日(土) […]

第48回サンフェスタしんなんよう【 開催日 2024 / 8 / 3 】 新南陽地域の夏の風物詩サンフェスタしんなんよう

“永源山の四季”をテーマに行われる山口県周南市の花火。今年は2500発の花火が夜空に咲き誇ります。小高い丘の上から打ち上げられるので、新南陽駅周辺からも見物できます。祭りでは、神輿やステージイベントなども実施します。

【PDF版】サンフェスタしんなんようチラシ

令和6年8月3日(土) […]

前後の記事

- 前の記事

- 税務・経理のなんでも無料相談 平成31年3月

- 次の記事

- 新南陽商工会議所報2019.3 No322